Privati skola išpopuliarėjo, kai bankai sugriežtino savo kreditavimo politiką, o verslams prireikė lankstesnių finansavimo šaltinių. Investuotojai pasinaudojo proga skolinti tiesiogiai įmonėms ir uždirbti iš verslo, kuriame iki tol dominavo bankai.

Donatas Frejus, Nter Asset Management privačios skolos fondo valdytojas sako, jog privati skola, pamėgta institucinių investuotojų ir šeimos biurų, kaip puikus būdas diversifikuoti investicinį portfelį, vis dar mažiau pažįstama individualiems investuotojams. „Taip yra iš dalies dėl to, kad daugelio fondų informacija nėra viešai prieinama, o investicinės galimybės nugriebiamos stambesnių investuotojų. Kita vertus, mažiau patyrusius investuotojus gąsdina mažesnis šios turto klasės likvidumas, net jei siekiama grąža bei istoriniai turto klasės rezultatai yra žymiai geresni nei, pavyzdžiui, obligacijų.*“

Šiame straipsnyje kartu su Donatu apžvelgiame svarbiausius aspektus, kuriuos verta žinoti apie privačią skolą, svarstant šią alternatyvią investiciją.

Sparčiai auganti investavimo alternatyva

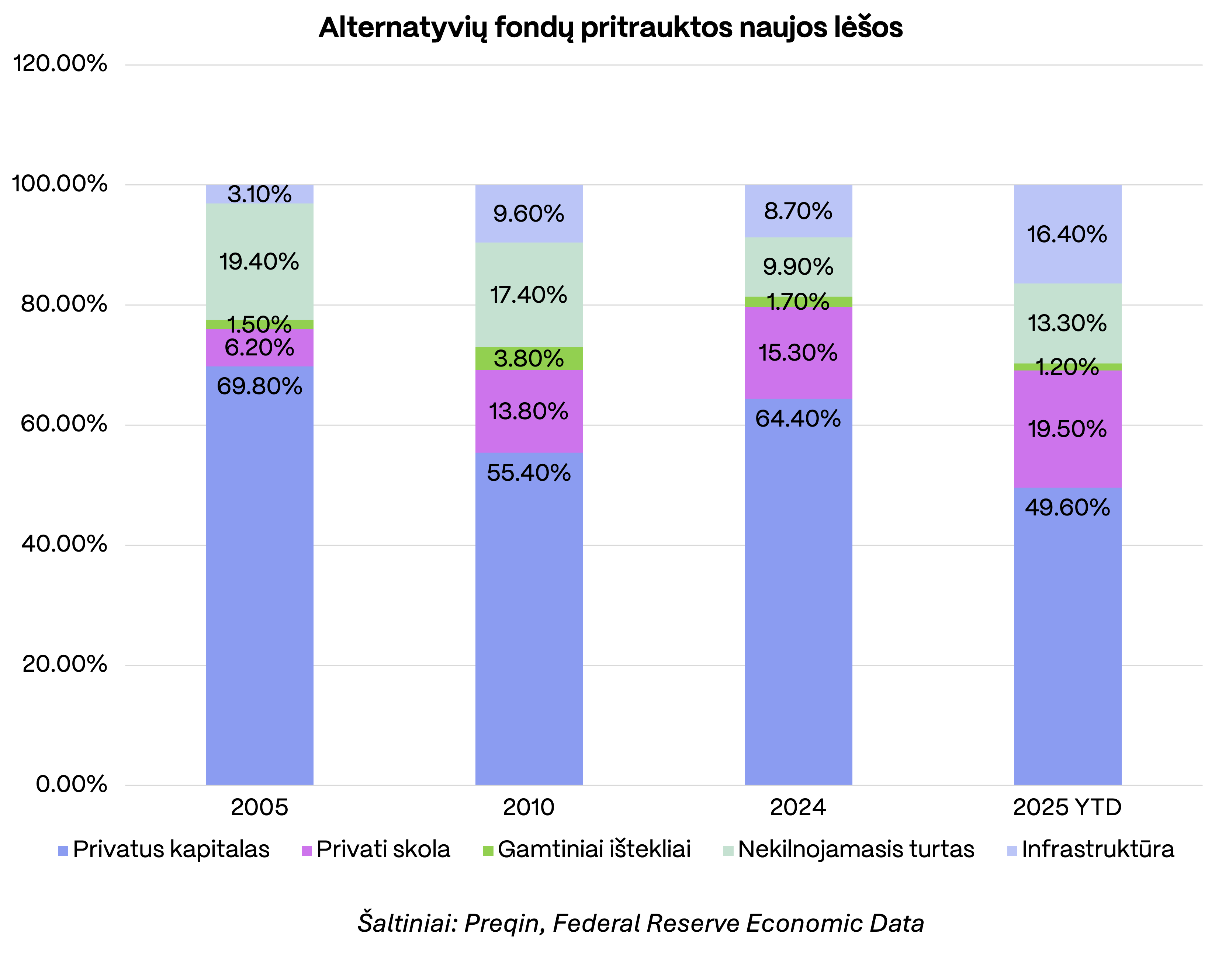

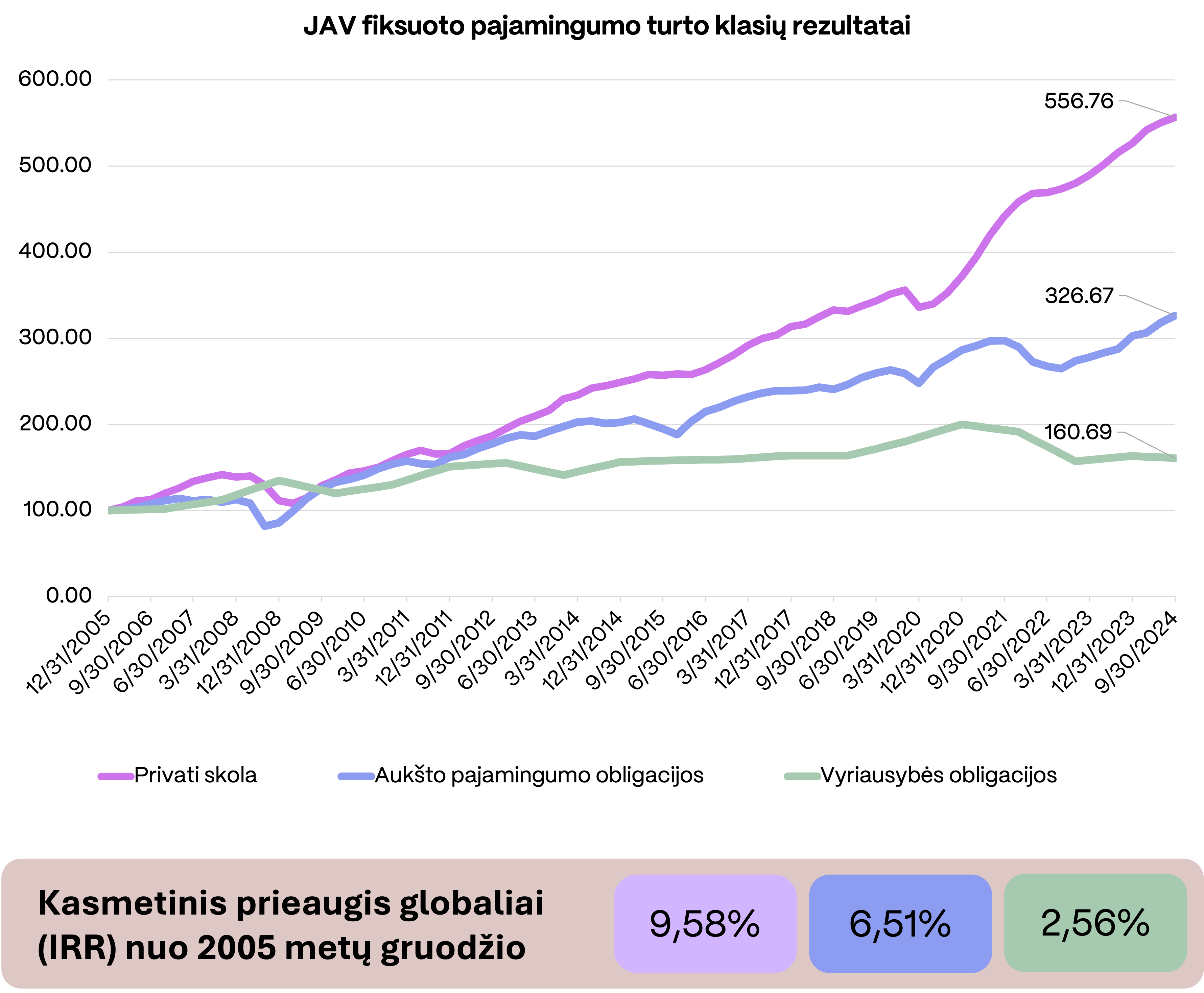

2025 m. JAV finansų rinkoje pasiektas simbolinis lūžis, kai daugiau nei penktadalis alternatyvių fondų pritrauktų naujų lėšų nukreipta į privačią skolą. Augantį pasitikėjimą lemia istoriniai rezultatai – vertinant paskutinius 20 metų, privati skola globaliai generavo vid. 9,58% metinę grąžą. Palyginimui, aukšto pajamingumo obligacijos tuo pačiu laikotarpiu JAV generavo vid. 6,51% metinę grąžą.

„Panašios tendencijos pastebimos tiek globaliai, tiek Europoje. Investuotojams ieškant įvairesnių, lankstesnių instrumentų nei tradiciniai ETF ar obligacijos, privati skola tampa jungtimi tarp realaus verslo poreikių ir investuotojų lūkesčių“, - sako Donatas.

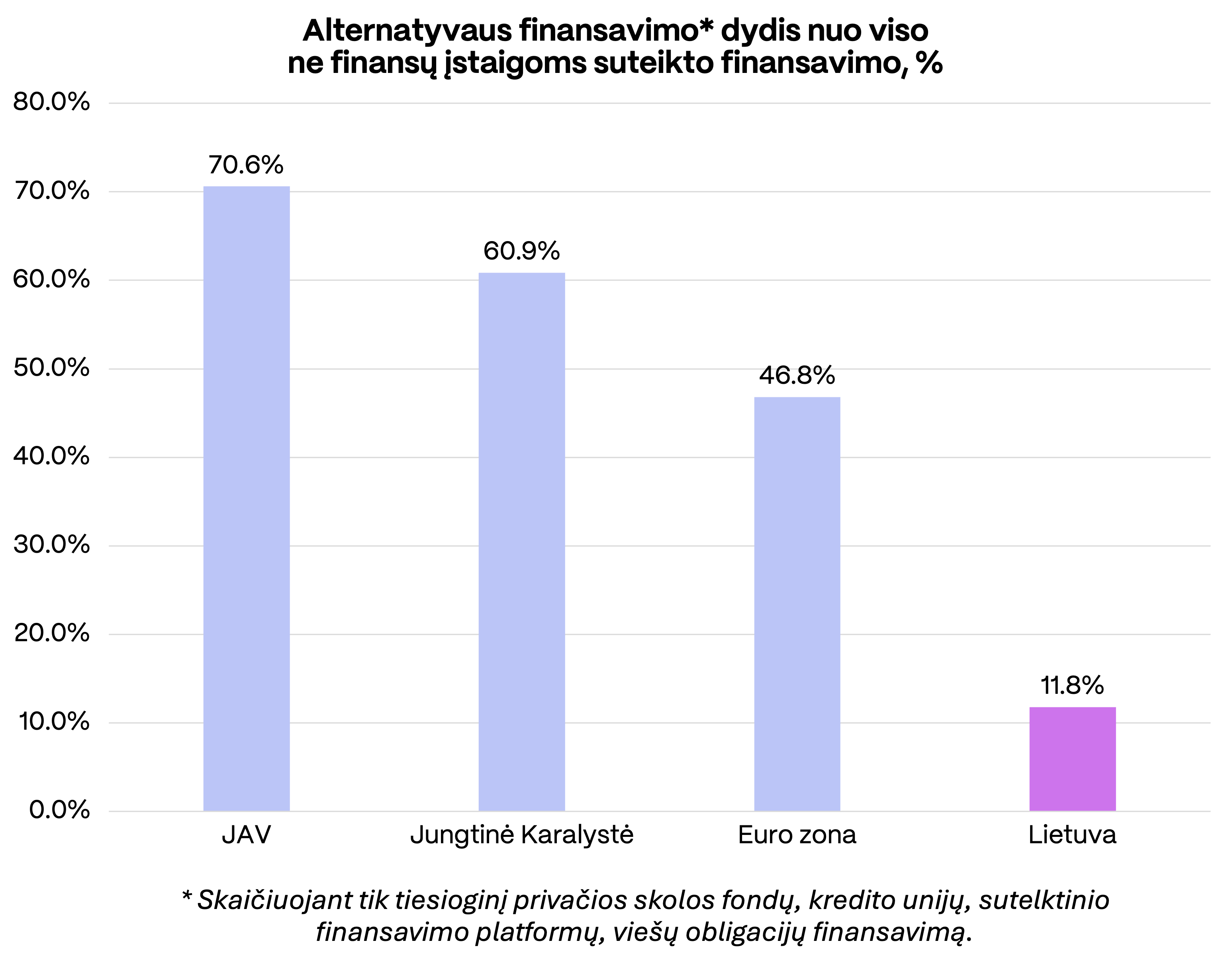

Lietuvoje alternatyvaus finansavimo apimtys dar gerokai atsilieka nuo JAV ar ES vidurkių, tačiau jaučiama tiek aiški paklausa, tiek augantis investuotojų susidomėjimas.

„Nter Privačios skolos fondo atveju, beveik visi sandoriai sudaryti sąlygas suderinus tiesiogiai su besiskolinančiomis įmonėmis. Tai leidžia ne tik sumažinti sandorio sudarymo kaštus, bet ir sutrumpinti finansavimo gavimo laiką, pasiekti abiems pusėms priimtinas sąlygas bei rasti lanksčius sprendimus sudėtingesnėms situacijoms, siekiant aukščiausios galimos grąžos. Daugelis investuotojų vertina tai, kad nereikia patiems atsirinkinėti konkrečių investicijų, nes tai padaro profesionali fondo valdytojų komanda.“

Privati skola – kas tai?

Privati skola paprastai apibrėžiama kaip alternatyvi turto klasė, apimanti paskolas, kurias įmonėms ar projektams suteikia ne bankai, o privatūs investuotojai, fondai ar kitos finansinės institucijos.

Svarbiausi jos išskirtinumai:

Investavimas į privačias rinkas reiškia, kad rezultatams įtakos neturi kintančios investuotojų nuotaikos. Dėl to privati skola dažnai pasirenkama portfelio diversifikacijai.

Atsižvelgiant į esamą rinkos situaciją, skolinimo sąlygos pritaikomos konkrečiam projektui ar įmonei. Taip abi sandorio pusės užsitikrina lankstumą.

Emitentai (įmonės, kurioms skolinama) už lankstumą yra pasiruošę mokėti daugiau, todėl investuotojai gali tikėtis aukštesnės grąžos, įvairių premijų. Portfelio pajamingumas dažnai siekia 12-15 % per metus.*

Investicijos gali būti plačiai panaudojamos – verslo plėtrai, įmonių įsigijimams, NT vystymui, apyvartiniam kapitalui ir pan. Investuotojai vertina aiškumą žinant, kur konkrečiai investuojama.

Svarbūs terminai:

- Mezzanine – tarpinė finansavimo forma tarp banko skolos ir akcininkų nuosavybės. Dažnai naudojama įmonių plėtrai ar įsigijimams, kur investuotojas prisiima daugiau rizikos, bet gauna ir aukštesnę grąžą.

- Bridge – trumpalaikė paskola, suteikiama iki kol įmonė randa ilgalaikį finansavimą.

- Uni-tranche – viena paskola, apjungianti kelias rizikos klases (pvz., aukštesnio ir žemesnio prioriteto skolas), kad būtų paprasčiau valdyti ir patraukliau skolintojui.

- Subordinuotos paskolos – mažesnio prioriteto skolos, kurios grąžinamos tik patenkinus pirmenybinių (angl. senior) kreditorių reikalavimus, bet už tai dažnai siūlo aukštesnę grąžą.

Ką svarbu įvertinti planuojant investiciją?

- Investuojama suma. Skiriasi priklausomai nuo fondo. Į Nter Privačios skolos fondą galima investuoti nuo 30 000 Eur.

- Likvidumas. Privati skola paprastai reikalauja investuoti 5-8 metams. Nter Privačios skolos fonde investiciją galima atsiimti po 2 metų, įspėjus prieš 3 mėn.

- Valdytojo kompetencija. Ar fondo komanda turi žinių ir patirties, aiškią strategiją, atvirai komunikuoja rezultatus?

- Fondo struktūra. Ar tai yra atviras fondas (pvz., Nter), platforma ar uždaro tipo investicija?

Planuojant pirmą investiciją į privačią skolą, rekomenduojama pasikalbėti su fondo valdytojais, kurie atsakys į turimus klausimus ir padės įsivertinti esamą potencialą.

Ką rinktis: privačią skolą, ETF ar obligacijas?

Pastaruoju metu mažmeninių investuotojų tarpe kilęs obligacijų bumas parodė, kad nemaža dalis jų domisi aukšto pajamingumo finansinėmis priemonėmis. Apie tai byloja ir tarpusavio skolinimo platformų populiarumas.

Donato nuomone, investuotojai taip pat turėtų atsižvelgti ir į šių finansinių instrumentų riziką – tikimybę, kad dalis obligacijas išplatinusių įmonių (emitentų) laiku neįvykdys savo įsipareigojimų. Esant tokiai situacijai, investuotojas rizikuoja prarasti dalį ar net visas įmonei paskolintas lėšas. Taip pat, išieškojimo procesas gali pareikalauti laiko, pastangų ir papildomų išlaidų. Todėl labai svarbu visų pinigų nesudėti į vieną projektą ar obligaciją, o išskaidyti riziką investuojant mažiausiai į keliolika skirtingų emitentų. Reikia nepamiršti, kad nemaža dalis obligacijų, nors ir įtrauktos į biržos sąrašus, prekiaujamos retai ir palyginti nedidelėmis sumomis, kas gali reikšti, jog prireikus jas parduoti, tai gali būti sunku atlikti ir tektų laukti išpirkimo termino.

Kita alternatyva – rinktis aukšto pajamingumo obligacijų ETF, kurie pasižymi aukštu likvidumu, turi labai plačiai diversifikuotus portfelius, tačiau jų kaina rinkoje kasdien svyruoja priklausomai nuo palūkanų normų pokyčių bei investuotojų nuotaikų.

Trečioji galimybė – privačios skolos fondai, kurie tiesiogiai skolina sukauptas investuotojų lėšas profesionalių valdytojų atrinktoms įmonėms, prižiūri ir valdo investicijų portfelį bei rūpinasi išieškojimu iš nemokių skolininkų. Investuodamas į privačios skolos fondą investuotojas iškart gauna ne vieną obligaciją, o keleto ar keliolikos skirtingų investicijų portfelį. Privačios skolos fondai yra gerokai mažiau likvidūs nei ETF, pinigai juose paprastai investuojami nustatytam laikotarpiui, tačiau jų vertė istoriškai svyruoja mažiau nei ETF, kadangi paskolomis ar obligacijomis, į kurias investuoja šie fondai, paprastai nėra prekiaujama viešose rinkose.

Pavyzdys: Nter privačios skolos fondas

Donatas pasakoja, kad „Nter privačios skolos fondas“ veikia nuo 2019 m. Per šį laiką jis atliko 41 investiciją už 95 mln. Eur, finansuodamas verslo plėtrą, NT projektus ir įmonių įsigijimus. Dauguma investicijų – neviešos įmonių obligacijos su fiksuota grąža, kurių sąlygas fondas susitaria su kiekviena įmone individualių derybų keliu. Iš jų 29 jau užbaigtos, sugeneravus vidutinę 14,5% metinę grąžą.*

Fondo investicijos paskirstytos tarp NT ir verslo projektų Baltijos šalyse bei ES. Tipinė trukmė – 12-36 mėn., o pajamingumas siekia 12-15% per metus. Fondas veikia atviru principu – galima prisijungti bet kuriuo metu, o pasitraukti – po 2 metų, pranešus prieš 3 mėn..

Kiekviena investicija įvertinama tarpdisciplininėje komandoje, pasitelkiant finansinę, teisinę, rizikos ir ESG analizę. Pagrindinius sprendimus tvirtina investicinis komitetas. Fondas taip pat turi AIFM licenciją, leidžiančią veikti visoje ES, o visą turimą turtą prižiūri nepriklausomas depozitoriumas.

Valdymo modelis apjungia profesionalumą su skaidrumu: investuotojai gauna reguliarias ataskaitas apie portfelio sudėtį, grąžą ir rizikas, o investavimo sprendimai grindžiami aiškiais principais – kiekviena premija svarbi, o kiekvienas sandoris turi tiksliai atitikti fondo strategiją ir rizikos ribas.

Ar privati skola – jūsų akivaizdus kitas žingsnis?

Privati skola nėra visiems tinkama investicija. Bet pažengusiam investuotojui – tai gali būti kaip tik tai, ko reikia subalansuotam investiciniam portfeliui.

Keli paskutiniai kriterijai įsivertinimui:

- Jūsų portfelis jau viršija 100 000 Eur ribą ir norite dedikuoti jo dalį alternatyvioms investicijoms?

- Ieškote balanso tarp rizikos ir grąžos?

- Norite žinoti, kur keliauja jūsų pinigai?

- Turite kantrybės ir galite investuoti ilgesniam laikotarpiui?

Dar liko klausimų? Pasikalbėkime.

*Praėjusio laikotarpio rezultatai nėra patikimas būsimų rezultatų rodiklis.

Investavimas yra susijęs su rizika: investicijų vertė investavimo laikotarpiu gali ir mažėti, ir didėti, galite atgauti mažiau nei investavote ar prarasti visas investuotas lėšas. Valdymo įmonė negarantuoja investicijų pelningumo. Jūs esate atsakingi už savo investavimo sprendimus, todėl, prieš priimdami sprendimą investuoti, turėtumėte patys ar padedami investicijų konsultantų įvertinti pasirinkto fondo investavimo strategiją, taikomus mokesčius, visas su investavimu susijusias rizikas bei atidžiai perskaityti fondo taisykles, prospektą, pagrindinės informacijos investuotojams dokumentą bei kitus fondo platinimo dokumentus.

Pateikiama informacija yra informacinio pobūdžio, ji nelaikoma pilna arba išsamia informacija. Pateikiama informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas pirkti konkrečių finansinių priemonių ir negali būti jokio vėliau sudaryto sandorio pagrindas.

Nter Private Debt Fund vienetai gali būti platinami išimtinai informuotiesiems investuotojams, kaip jie apibrėžti LR informuotiesiems investuotojams skirtų kolektyvinio investavimo subjektų įstatyme ir negali būti platinami bei perleidžiami jokiems kitiems asmenims, neatitinkantiems informuotojo investuotojo kriterijų.

Nter Private Debt Fund yra atvirojo tipo, tačiau investuotojo teisė pareikalauti išpirkti jam priklausančius investicinius vienetus yra apribota tam tikromis sąlygomis, kurios detaliai numatytos fondo platinimo dokumentuose.

Norėdami susipažinti su fondo platinimo dokumentais ir (ar) sužinoti daugiau, skambinkite +370 520 32699 arba rašykite el. paštu info@nteram.lt